في عالم الطاقة، تشكل الكلمات الرسمية أحيانا انعكاسا للطموحات أكثر مما تعكس الواقع الفعلي، فتصريحات وزير الطاقة السوري، محمد البشير، حول إنشاء شركتين قابضتين لقطاعي النفط والكهرباء تأتي في هذا الإطار؛ رغبة إصلاحية طموحة تحاول أن تجد لنفسها مكانا في بيئة شديدة التعقيد، حيث تتداخل السياسة مع الاقتصاد، وتتنافس الضرورات الاستراتيجية مع القيود البنيوية.

البنية المعلنة: طموح نحو المركزية المؤسسية

الخطة المعلنة تقتضي إنشاء شركة قابضة للنفط والغاز تتولى الإشراف على سلسلة القيمة الكاملة، من التنقيب والإنتاج إلى النقل والتكرير والتوزيع الداخلي، كما سيتم تأسيس شركة قابضة للكهرباء تضم شركات متخصصة في التوليد والنقل والتوزيع، مع فتح الباب أمام القطاع الخاص المحلي والأجنبي عبر مناقصات، وطرح احتمال تأسيس شركة ثالثة لقطاع التعدين والفوسفات.

يعكس هذا التوجه إدراكا بأن البنية القديمة لم تعد قادرة على تلبية متطلبات قطاع الطاقة في مرحلة ما بعد الحرب، وأن إصلاحه يحتاج إلى كيانات أكثر مرونة ووضوحا في الأدوار.

فجوة الطموح والقدرة

القراءة الواقعية تكشف فجوة واضحة بين الطموح المعلن والقدرات الفعلية، فالكهرباء السورية تعاني عجزا يقارب 80% من الطلب الفعلي، والإنتاج انخفض من 9.5 غيغواط قبل الحرب إلى نحو 1.6 غيغواط، والحديث عن رفع ساعات التغذية من 5 ساعات إلى 8 أو 10 يوميا، على أهميته للمواطن، لا يشكل اختراقا جوهريا في المعادلة الاقتصادية، فالنمو الصناعي والزراعي والخدمي يحتاج إلى وفرة كهربائية مستقرة على مدار الساعة، وليس فقط إلى تحسين جزئي في التغذية.

هذا التوصيف يسلط الضوء على فجوة البنية التحتية، لكن المشكلة أعمق من مجرد أرقام الإنتاج والتغذية؛ فهي تمتد إلى محدودية قدرات النقل والتوزيع، وارتفاع نسب الفاقد الكهربائي نتيجة الشبكات المتهالكة والسرقات التقنية وغير التقنية، فضلا عن ضعف قدرة محطات التوليد على العمل بكفاءة في ظل نقص الوقود وانقطاع سلاسل التوريد، ومعالجة هذه المعضلات تتطلب استثمارات ضخمة وخططا زمنية متدرجة، لكنها أيضا تحتاج إلى إصلاح إداري جذري يضمن استدامة التشغيل، وإلا فإن أي زيادة في الإنتاج ستتبخر قبل أن تصل إلى المستهلك النهائي.

رأس المال الخارجي: شريان مشروط

أحد أهم محاور الخطة هو الاستعانة برأس المال الخارجي قطر باستثمار 7 مليارات دولار في محطات التوليد والطاقة الشمسية، والسعودية عبر مذكرات تفاهم في النفط والطاقة المتجددة، وشركات أمريكية مثل Baker Hughes وHunt Energy وArgent LNG لتطوير خطة رئيسية شاملة.

لكن هذه الأرقام، رغم أهميتها، لا تعني تدفقا آنيا للأموال أو تنفيذا مضمونا للمشاريع، فالمستثمر الأجنبي يحتاج إلى بيئة قانونية واضحة، وضمانات ضد المخاطر السياسية، وآليات شفافة لتوزيع العوائد، وغياب هذه الشروط في سوريا يجعل الكثير من هذه الوعود عرضة للتأجيل أو المراجعة.

النموذج المؤسساتي: بين النقل والتقليد

تأسيس شركات قابضة يشبه إلى حد ما تجارب أرامكو في السعودية أو قطر للطاقة، لكن التشابه شكلي أكثر منه جوهري، فتلك النماذج قامت على استقرار سياسي، وموارد مالية ضخمة، وأسواق تصديرية مفتوحة، وفي المقابل، سوريا تعاني من العقوبات الدولية، ومن تباين السيطرة الجغرافية على موارد الطاقة، ومن محدودية القدرة على الوصول إلى الأسواق العالمية.

كما أن تجارب أرامكو وقطر للطاقة نشأت في بيئات اقتصادية متكاملة مع النظام المالي العالمي، ما أتاح لها الوصول إلى تمويل ميسر وأسواق استهلاكية واستثمارية واسعة، وهو أمر تفتقر إليه سوريا في ظل العزلة الاقتصادية وتقييد التعاملات المصرفية الدولية.

إضافة إلى ذلك، فإن تلك النماذج استفادت من بنية تحتية حديثة وقوى عاملة مؤهلة ضمن إطار مؤسسي راسخ، بينما تواجه سوريا اليوم تحدي إعادة بناء مؤسساتها من الصفر تقريبا، في بيئة يطغى عليها عدم اليقين السياسي والاقتصادي، الأمر الذي يجعل نقل التجربة حرفيا أمرا غير واقعي دون تكييف عميق مع خصوصية الحالة السورية.

التنفيذ التدريجي: بين الحذر والبطء

لم يحدد الوزير موعدا واضحا لإطلاق هذه الشركات، مشيرا إلى أن اللجان المتخصصة ستعرض هيكلياتها خلال أيام، والتنفيذ سيكون تدريجيا، ما يعكس إدراكا لصعوبة الانتقال السريع في بيئة مضطربة، لكن البطء يحول دون تحقيق أي أثر ملموس في المدى القريب، خاصة مع تسارع الطلب المحلي على الطاقة وتزايد الضغوط المعيشية.

على المدى القصير، من المستبعد أن تؤدي هذه الخطة إلى تغيير كبير في أسعار الطاقة محليا، وأي تحسن في الإنتاج أو ساعات التغذية يخفف الضغط على فاتورة الاستيراد، لكنه سيقابله ارتفاع في كلفة الصيانة والاستثمار، ما يحد من إمكانية تخفيض الأسعار للمستهلك.

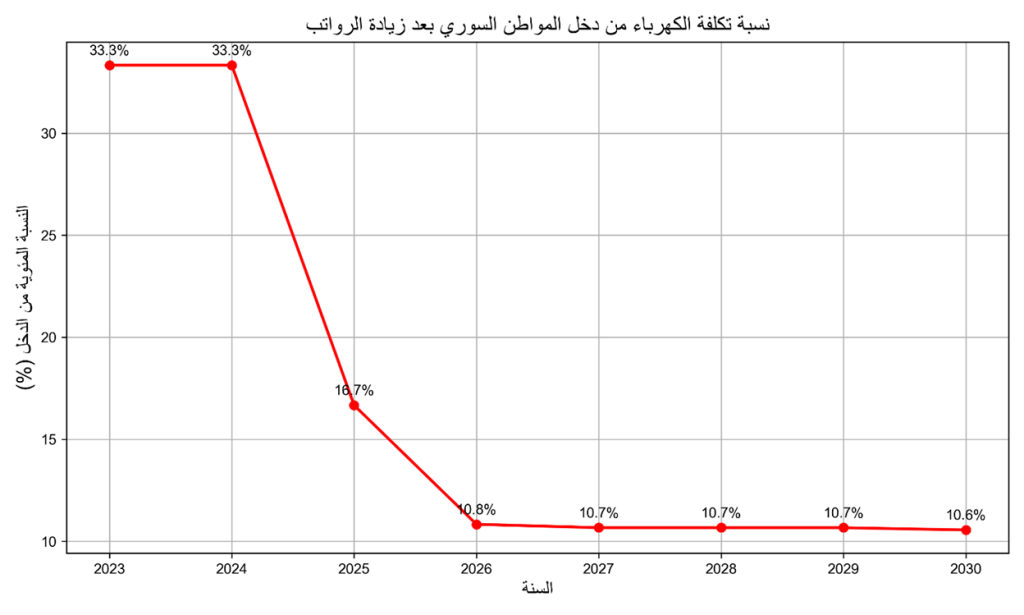

أسعار الكهرباء ومعيشة المواطن بعد زيادة الأجور

حتى وقت قريب، كانت تقديرات تكلفة الكهرباء الشهرية تمثل عبئا قد يصل إلى ثلث دخل الأسرة السورية، ما كان يهدد بتآكل القدرة الشرائية بشكل خطير، لكن بعد الزيادة الاستثنائية في الأجور بنسبة 200%، انخفضت هذه النسبة إلى نحو 11% فقط من الدخل، حتى مع استمرار الزيادة التدريجية في أسعار الكهرباء حتى عام 2030.

هذا التحسن لا يلغي حقيقة أن الأسعار مرشحة للارتفاع إلى حدود 950 ليرة للكيلوواط الساعي بحلول 2030، لكنه يعني أن أثرها المباشر على المعيشة أصبح أقل حدة، شريطة أن تبقى مستويات الأجور متناسبة مع التضخم وبقية تكاليف الحياة.

الدروس المستفادة من تجارب ما بعد النزاعات

في تجارب أخرى، من العراق بعد 2003 إلى ليبيا بعد 2011، أظهرت محاولات إعادة هيكلة قطاع الطاقة أن غياب الاستقرار السياسي يبدد حتى أكبر الاستثمارات، والمشترك في هذه التجارب هو أن الأموال وحدها لا تعيد بناء القطاع، بل يجب أن تترافق مع إصلاح إداري حقيقي وإرادة سياسية لحماية الكيانات الجديدة من الفساد والمحسوبية.

تصريحات الوزير السوري تعكس رغبة سياسية في إظهار أن قطاع الطاقة يسير نحو التعافي، لكنها تواجه عقبات موضوعية تجعل الطريق طويلا وشائكا، والإصلاح الحقيقي يتطلب:

- ضمان بيئة قانونية مستقرة لجذب وحماية الاستثمارات.

- تعزيز الشفافية والمساءلة في إدارة الموارد والعقود.

- إعادة تأهيل البنية التحتية بما يتجاوز مجرد تحسينات مؤقتة في ساعات التغذية.

- إستراتيجية واضحة للطاقات المتجددة، بدل الاكتفاء بإضافات تجميلية لمزيج الطاقة.

في غياب هذه الشروط، فإن الخطر الأكبر هو أن تتحول الشركات القابضة الجديدة إلى كيانات بيروقراطية إضافية، تستهلك الموارد بدل أن تنتجها.