مشروع قانون الضريبة على المبيعات المطروح حديثا في سوريا يستدعي قراءة تتجاوز الجانب الفني البحت إلى استيعاب أبعاده السياسية والاقتصادية.

القانون، في جوهره، ليس مجرد مجموعة من المواد القانونية لتنظيم العلاقة بين المكلف والإدارة الضريبية، بل أداة لإعادة صياغة العلاقة بين الدولة والقطاع الخاص، ولإدخال الاقتصاد غير الرسمي تحت المظلّة الضريبية.

يأتي هذا الطرح في ظرف مالي ضاغط، حيث تحاول الدولة مواجهة العجز المزمن في الإيرادات عبر توسيع القاعدة الضريبية، غير أن القانون يثير إشكالات عميقة حول العدالة في توزيع العبء الضريبي، ومدى قدرة المؤسسات القائمة على ضمان الامتثال، إضافة لجدوى تطبيقه في بيئة اقتصادية تتسم بضعف الثقة بين الدولة والمجتمع الاقتصادي.

هيكل الضريبة ومعدلاتها

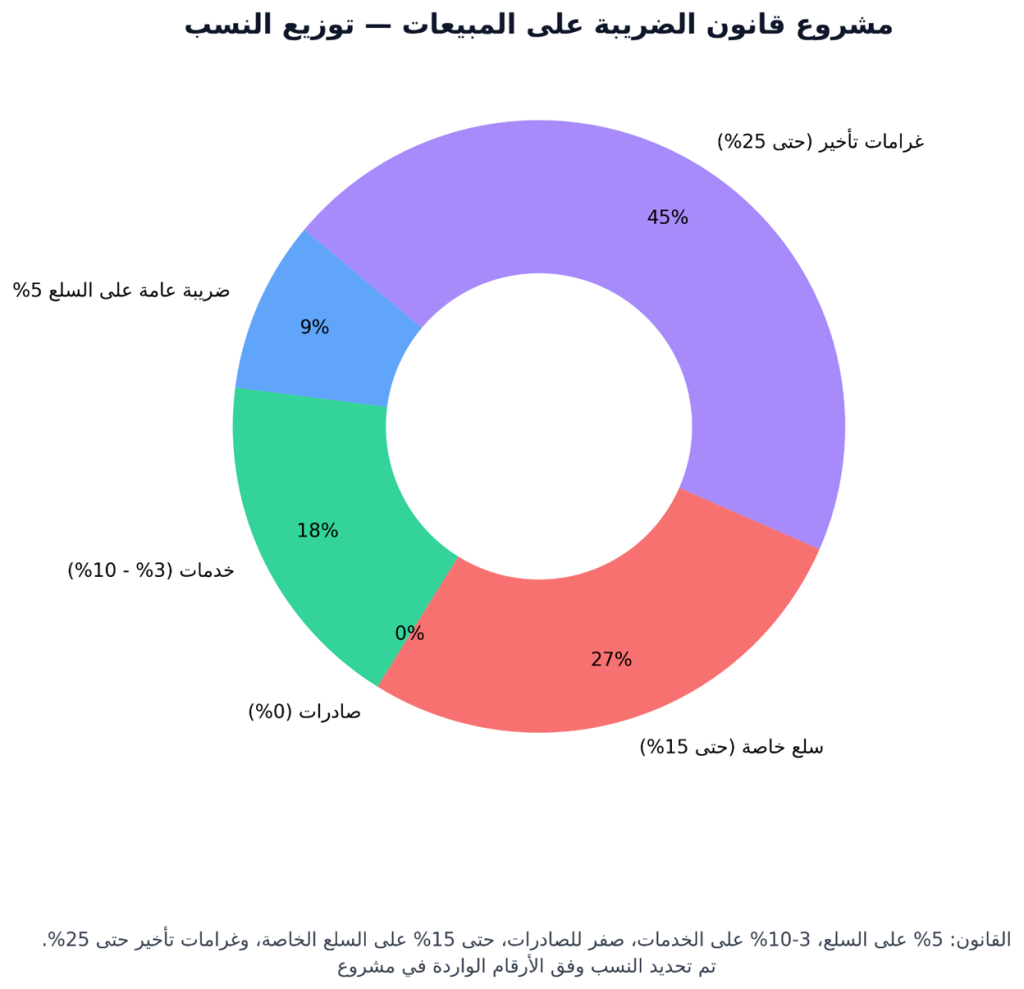

يقترح القانون اعتماد ضريبة عامة بمعدل 5% على السلع والخدمات وفق الجداول الملحقة، وهذا المعدل يبدو منخفضا إذا ما قورن بالممارسات الدولية التي تتراوح غالبا بين 10 و20%، غير أن هذا الرقم البسيط يخفي وراءه ضرائب خاصة تصل إلى 10% على قطاعات بعينها مثل الملاهي ومراكز التجميل وتأجير السيارات، وهو ما يشي بمحاولة واضحة لتوزيع العبء بشكل انتقائي يطال أنشطة تعتبرها الدولة أكثر قدرة على الدفع.

هذا الأمر يثير إشكالية بنيوية، لأنه يفتح المجال لإعادة تصنيف النشاطات الاقتصادية بهدف الإفلات من المعدلات الأعلى، فشركة تعمل في مجال قريب من قطاع خاضع لضريبة خاصة ستسعى لإعادة صياغة نشاطها أو تقسيمه شكليا لتدخل في شريحة أقل كلفة، ومع غياب جهاز رقابي يتمتع بالكفاءة والشفافية، يتحول هذا التفريق بين ضريبة عامة وضريبة خاصة إلى مصدر نزاع دائم بين المكلفين والإدارة.

كما أنه يحمل مخاطر تشوه في هيكل السوق نتيجة عدم حياد السياسة الضريبية التي تصبح أداة لتفضيل قطاع على آخر أو معاقبة أنشطة بعينها بدلا من تطبيق مبدأ العدالة الأفقية في تحمل العبء الضريبي.

التسجيل والإلغاء

يفرض القانون على المكلف الذي يتجاوز رقم أعماله حد التسجيل أن يتقدم بطلب رسمي خلال خمسة عشر يوما من نهاية الشهر الذي تحقق فيه الشرط، وفي حال التخلف تملك الإدارة الضريبية الحق في تسجيل المكلف قسريا.

هذا الإجراء يبدو للوهلة الأولى منطقيا لأنه يسعى إلى سد ثغرة شائعة تتمثل في التهرب عبر إبقاء النشاط الاقتصادي خارج مظلة التسجيل، لكنه في العمق يعكس توجها يعتمد على القوة الإدارية أكثر مما يعتمد على بناء الثقة، فالتسجيل القسري لا يعني بالضرورة التزاما حقيقيا بدفع الضريبة، بل يخلق مقاومة صامتة تتجلى في التقليل من حجم المبيعات المصرح بها أو التلاعب في الفواتير.

هذه القاعدة تعكس رغبة معلنة في إدخال أكبر عدد ممكن من الفاعلين في الاقتصاد غير الرسمي إلى المظلّة الضريبية، لكنها تتجاهل حقيقة أن الامتثال لا يتحقق بالإكراه وحده، فالتجارب الدولية أظهرت أن الاقتصادات التي اعتمدت على الردع فقط لم تحقق سوى نتائج مؤقتة، بينما تلك التي مزجت بين العقوبات والحوافز مثل تخفيضات للمسجلين الطوعيين أو تسهيلات في إجراءات التقاضي تمكنت من تعزيز الامتثال على المدى الطويل.

السؤال الجوهري هنا هو ما إذا كان المشرع فكر في هذا التوازن، أم أنه اكتفى بمنح الإدارة أدوات قسرية ستفضي إلى توسيع النزاعات وتعميق فجوة الثقة بين المكلفين والجهاز الضريبي بدل تحقيق هدف الإصلاح الضريبي المستدام.

مكافحة التهرب الضريبي

يمنح القانون الإدارة الضريبية أدوات واسعة لمكافحة التهرب، تبدأ بغرامات تصل إلى ضعف الضريبة المستحقة في حالات التلاعب أو إخفاء البيانات، وتمتد إلى صلاحيات استثنائية مثل الحجز الاحتياطي على الأموال ومنع السفر؛ إذا تجاوزت شبهات التهرب مئة مليون ليرة سورية.

هذا الإطار العقابي يضع المشرع في موقع شديد الصرامة، فيتعامل مع التهرب باعتباره جريمة اقتصادية كبرى تستدعي إجراءات ردعية تتجاوز مجرد الغرامات المالية لتشمل القيود على حرية التنقل وإدارة الأصول، وهو نهج يذكر بالسياسات المطبقة في بعض الدول النامية التي اعتبرت التهرب تهديدا للأمن الاقتصادي القومي.

فعالية هذه الأدوات في السياق السوري تظل موضع تساؤل، فالمشكلة الأساسية لا تكمن فقط في حجم العقوبات بل في قدرة الجهاز الإداري على تطبيقها بعدالة وشفافية، فالتشديد القانوني في بيئة يغلب عليها ضعف البنية المؤسسية يؤدي إلى نتيجتين متناقضتين، فمن جهة يمكن أن يخلق حالة من الردع المفرط تولد هروب الاستثمارات وازدياد حجم الاقتصاد الموازي، ومن جهة أخرى يتحول إلى أداة انتقائية تستخدم ضد فاعلين محددين بينما ينجو آخرون بعلاقاتهم وشبكاتهم.

إن التركيز على الردع من دون تطوير أدوات تدقيق مبنية على تحليل البيانات واستخدام التكنولوجيا الحديثة يفتح الباب أمام تضخم النزاعات القضائية، حيث يجد المكلف نفسه مضطرا للاعتراض على قرارات تكون أحيانا اعتباطية أكثر منها مبنية على أدلة ميدانية، فيتحول القانون من وسيلة لزيادة التحصيل إلى آلية لتكديس الدعاوى وتعميق أزمة الثقة بين الدولة والقطاع الخاص.

نظام الفوترة والإقرارات

يفرض القانون على المكلفين إصدار فواتير ضريبية وربطا إلكترونيا مع قاعدة بيانات الهيئة، كما يلزمهم بتقديم إقرار دوري كل ثلاثة أشهر خلال ثلاثين يوما من نهاية الفترة؛ في محاولة واضحة لإرساء نظام رقمي يحد من التلاعب ويربط المكلف بالإدارة بشكل مباشر.

هذا التوجه نحو الرقمنة يصطدم بواقع هشاشة البنية التحتية الرقمية في سوريا وضعف القدرات الفنية لدى المكلفين والإدارة معا، ما يثير سؤالا أساسيا حول ما إذا كانت الهيئة قادرة فعليا على تشغيل نظام فوترة إلكتروني واسع النطاق، أم أن النص سينقلب إلى وسيلة لفرض غرامات شكلية على المكلفين العاجزين عن الامتثال بسبب قصور تقني لا بسبب نية التهرب؟

آليات الاعتراض والتقاضي

القانون ينشئ لجان اعتراض إدارية يمكن للمكلفين اللجوء إليها قبل الوصول إلى المحكمة، وهذه الآلية تمثل خطوة نحو التدرج في فض النزاعات، لكنها لا تعالج جوهر الإشكالية المتمثلة في غياب الثقة بين المكلفين والإدارة الضريبية. فالمكلف سيظل يرى أن اللجنة ليست سوى امتداد للجهاز التنفيذي، ما لم تتوافر ضمانات استقلالية فعلية.

عمليا فإن التأثير الفعلي لهذا القانون لن يقاس فقط بمعدل التحصيل، بل بقدرته على إعادة تشكيل علاقة الدولة بالمجتمع الاقتصادي، فالضريبة على المبيعات تميل بطبيعتها إلى أن تكون غير عادلة اجتماعيا (regressive)، لأنها تفرض العبء نفسه على الفقير والغني.

غياب أي إشارة لتعويضات أو سياسات موازية لحماية الفئات الهشة يعني أن القانون سيؤدي إلى زيادة الكلفة المعيشية من دون شبكة حماية اجتماعية مقابلة، وفي سياق تضخمي، ستكون النتيجة المزيد من تآكل القدرة الشرائية.

يمثل مشروع قانون الضريبة على المبيعات محاولة واضحة لتوسيع القاعدة الضريبية وتعزيز الإيرادات، لكنه يقوم على هيكل مزدوج للمعدلات يفتح المجال للتحايل، ويركز على الردع أكثر من تشجيع الامتثال الطوعي، ويغفل الآثار الاجتماعية الناتجة عن طبيعته غير العادلة في غياب تعويضات موازية، وبهذا يتحول إلى أداة نزاع وجباية قسرية بدل أن يكون إصلاحا ضريبيا حقيقيا، فالمعضلة ليست في النصوص بحد ذاتها بل في قدرة المؤسسات على تنفيذها بعدالة وشفافية.