تتجه الأنظار مع رفع العقوبات الأميركية والأوروبية عن سوريا في مايو 2025، نحو قطاع التحويلات المالية كأحد أبرز الأدوات القادرة على كسر الجمود الاقتصادي.

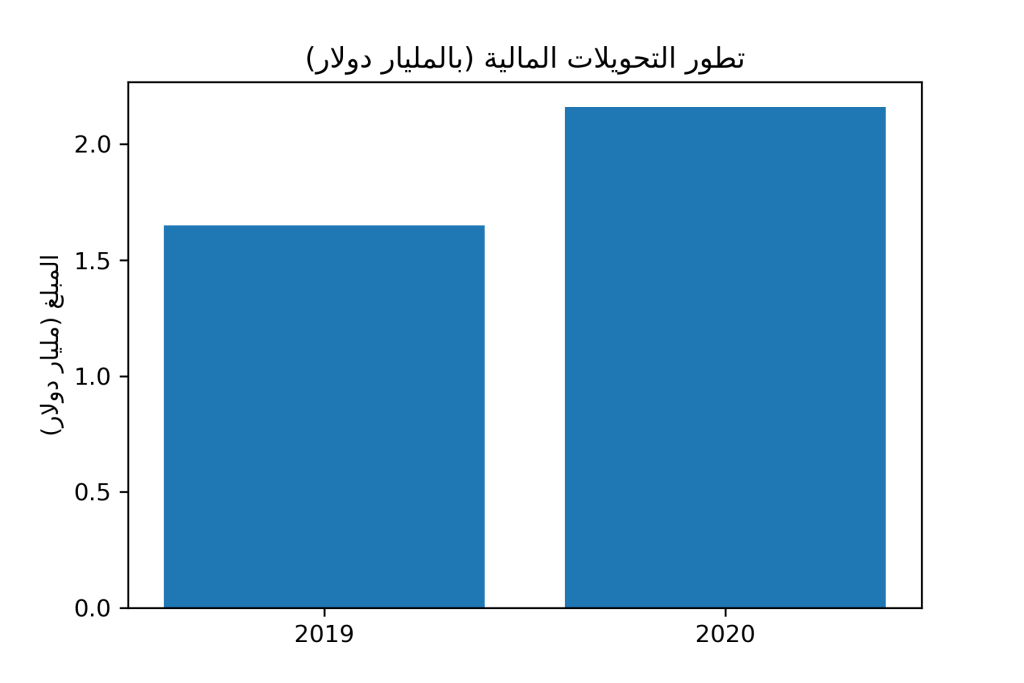

شهد هذا القطاع في السابق أثرا غير متكافئ على الاقتصاد، وإعادة توجيه هذه التدفقات المالية عبر القنوات الرسمية يمكن أن يشكل فارقا جوهريا، ورغم وصول حجم التحويلات إلى ذروته في 2020 مسجلا 2.16 مليار دولار، فإن غياب البنية التحتية المصرفية المتصلة عالميا، إلى جانب تفاقم ضعف الثقة بالنظام المصرفي، لا يزال يحد من إمكانات الاستفادة الكاملة من هذه الموارد.

مليارات في الظل: واقع التحويلات المالية بين القنوات الرسمية والموازية

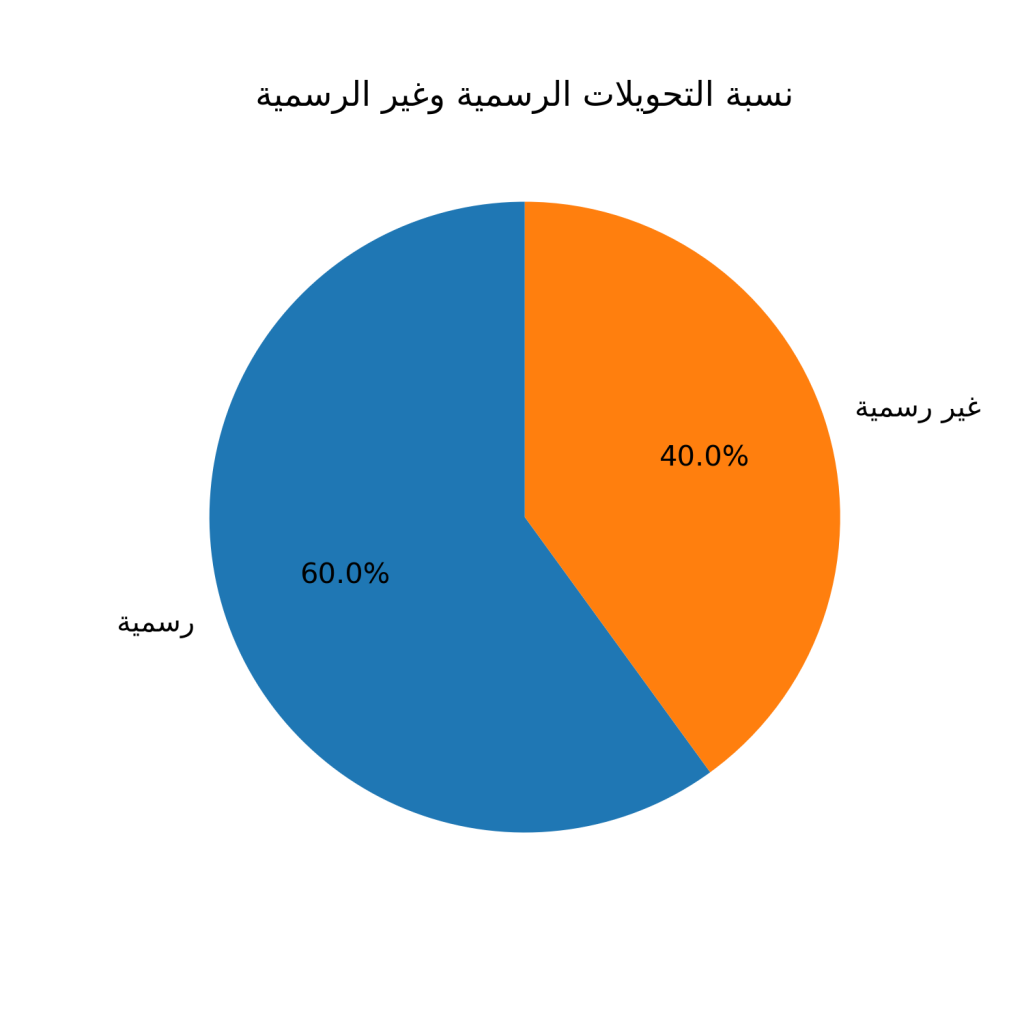

بحسب بيانات Trading Economics، ارتفعت التحويلات سابقا بنسبة 30.9% مقارنة بعام 2019. ولكن، رغم هذا الارتفاع، يظل ما يقارب 40% من التحويلات يتم عبر قنوات غير رسمية، بعيدا عن أعين الرقابة، وتعكس هذه النسبة واقعا ماليا هشا يضاعفه استمرار التدهور النقدي، حيث فقدت الليرة السورية 141% من قيمتها مقابل الدولار في 2023، وبلغ معدل التضخم حينها 93%، وفقا لتقديرات البنك الدولي.

عمليا ووفق البيانات السابقة وفي ظل احتياطي أجنبي لا يتجاوز 200 مليون دولار مع نهاية 2024، تبدو قدرة البنك المركزي على التدخل في الأسواق محدودة.

اقتصاد يتنفس بالكاد: انكماش متواصل وناتج محلي جامد

يصعب التنبؤ بتغير الواقع الاقتصادي الكلي بعد رفع العقوبات، فالأمم المتحدة قدّرت انكماش الاقتصاد السوري بنسبة 1.2% في 2023، مع انكماش إضافي متوقع بنسبة 1.5% خلال 2024، وتظهر بعض التوقعات تفاؤلا محدودا، إذ تُقدِّر نماذج القطاع الخاص أن الناتج المحلي الإجمالي ربما يبلغ 9.65 مليار دولار في 2025، مسجلا ارتفاعا طفيفا من 9.50 مليار في 2024.

مصارف معزولة: البنية التحتية المتقادمة تعمّق العزوف الشعبي

النظام المصرفي السوري يعاني من تركز مفرط، ففي 2021، كانت ثلاثة بنوك فقط تهيمن على ما يقرب من نصف الأصول المصرفية، بنسبة تركيز بلغت 49.17%، وهذه الهيمنة تحد من فرص التوسع التنافسي، وتخلق عزوفا عن الاستثمار في تحديث التكنولوجيا المصرفية أو الوصول إلى المناطق النائية.

في هذا السياق، تشكل التحويلات المالية شريانا اقتصاديا بالغ الأهمية، ليس فقط لميزان المدفوعات، بل كرافعة محتملة للنمو المحلي، لكن الواقع يعكس افتقارا لآليات الرقابة والتوجيه، فوفق Trading Economics، نحو 40% من هذه التحويلات تتم خارج القنوات الرسمية، مدفوعة بعدم الثقة وغياب الربط مع شبكة SWIFT قبل مايو 2025، ما يفتح الباب لعمليات غسل أموال وتمويل أنشطة غير مشروعة، ويهدد استقرار النظام المالي ويقوّض أثر التحويلات على التنمية.

خزينة مثقوبة: احتياطي نقدي لا يكفي لصد صدمة واحدة

في عام 2007، لم تتجاوز نسبة التحويلات من الناتج المحلي الإجمالي 2.55%، وهي إحدى أدنى النسب إقليميا، وبالنظر إلى الواقع اليوم، يمكن استثمار هذه التدفقات لدعم الإعمار والمشروعات الصغيرة، بشرط تفعيل الشفافية والحوكمة، في سياق الحديث عن الاحتياطي النقدي المحدود، وهنا تبرز مفارقة لافتة في سوق الصرف السورية: سعر الدولار في السوق السوداء أقل من السعر الرسمي المعتمد من مصرف سوريا المركزي، ففي حين حدد المصرف المركزي سعر الدولار عند 11,000 ليرة للشراء و11,100 ليرة للبيع، تراوح سعر الدولار في السوق الموازية بين 9,500 و9,850 ليرة للشراء، و9,600 و9,950 ليرة للبيع،

هذا التفاوت يعكس شحا حادا في العملة المحلية، حيث يفضل المواطنون الاحتفاظ بالدولار كملاذ آمن، مما يزيد الضغط على الليرة السورية، كما أن هذا الفارق في الأسعار يشير إلى ضعف فعالية السياسات النقدية الحالية في ضبط السوق، ويعزز من نشاط السوق السوداء على حساب القنوات الرسمية.

عمليا ورغم تراجع معدل التضخم إلى 15.87% في شباط 2025 بعد أن بلغ 22.70% في كانون الأول، إلا أن الأرقام لا تعكس تحسنا فعليا، إذ ظل متوسط التضخم السنوي عند 16.99% منذ 2010، وكان البنك الدولي قدّر نسبة التضخم في 2023 بنحو 93% عقب تقليص الدعم الحكومي على الوقود والمواد الغذائية.

الاحتياطي الأجنبي المحدود عند 200 مليون دولار يعكس حجم الضغوط التي تواجه البنك المركزي، ويقيّد خياراته في إدارة الصدمات الخارجية، وفي ظل غياب دعم خارجي، تصبح أدوات السياسة النقدية شبه مشلولة.

المعوقات البنيوية في القطاع المصرفي لا تقل خطورة، فمعظم الأنظمة المصرفية تعود إلى أكثر من 15 عاما، وتفتقر لأدوات التحليل المالي المتقدمة أو برامج مكافحة غسل الأموال، وفي حين تعاني البنوك من عجز في الربط مع المراسلين الدوليين، فإن الكوادر البشرية أيضا تعاني نقصا نوعيا، إذ لا يحمل سوى 20% من العاملين في القطاع المصرفي شهادات مطابقة لمعايير FATF.

خارطة طريق للإصلاح: كيف يمكن لسوريا إنقاذ قطاعها المالي؟

تراجع ثقة السوريين بالمصارف لم يعد مجرد انطباع عام، بل حقيقة تؤكدها الأرقام: 65% من المواطنين يفضلون الاحتفاظ بأموالهم نقدا أو الاعتماد على قنوات تحويل غير رسمية، بينما لا تتجاوز نسبة من يثقون بالبنوك – سواء الحكومية أو الخاصة – 35%، بحسب استبيانات محلية، وهذا الانفصال العميق بين النظام المالي والمجتمع يعكس فجوة تنظيمية ومعرفية تهدد استقرار القطاع من جذوره.

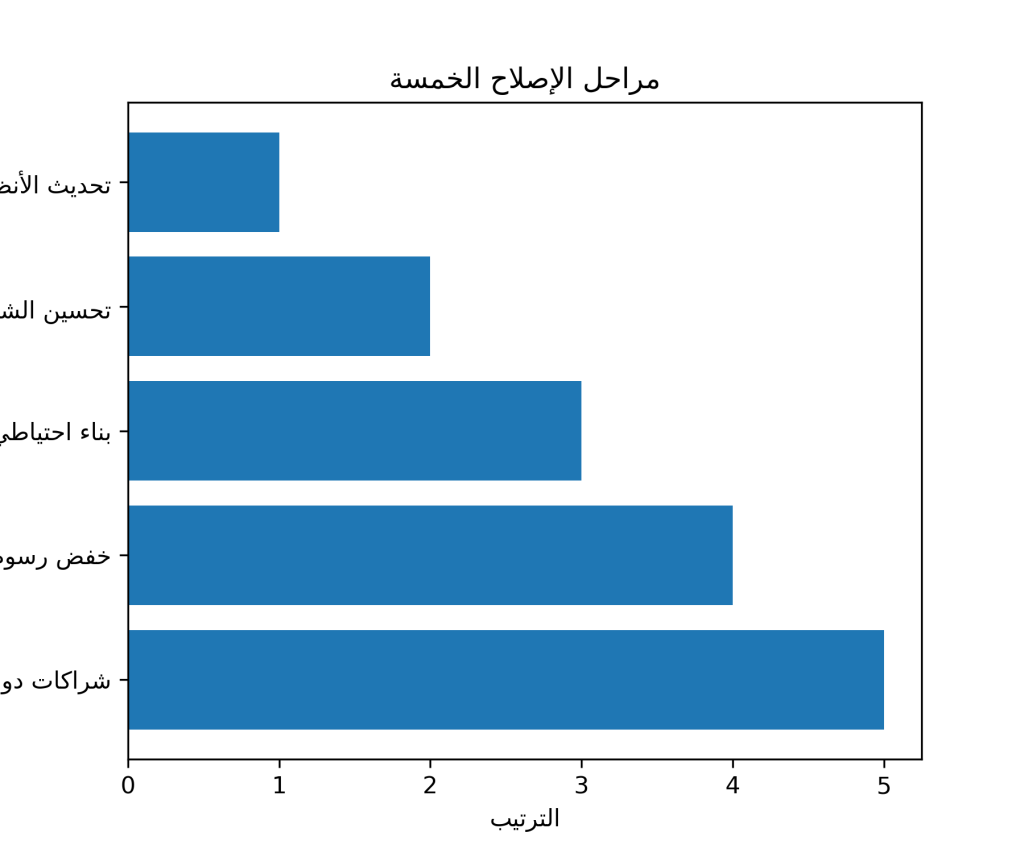

في محاولة لإعادة بناء هذا الجسر المقطوع، يتم طرح مسار إصلاحي من خمس خطوات رئيسية، يهدف إلى إعادة رسملة القطاع المالي واستعادة فعاليته التشغيلية:

- تحديث البنية التحتية الرقمية: عبر ضخ 200 مليون دولار لتطوير أنظمة الدفع الإلكتروني وإطلاق منصات مصرفية آمنة تغطي المحافظات كافة، مع موعد تنفيذ مستهدف بنهاية 2025.

- تعزيز الشفافية والامتثال الدولي:من خلال خطة لرفع نسبة العاملين الحاصلين على شهادات FATF إلى 70% خلال عامين، بالإضافة إلى إنشاء وحدة رقابة مركزية تعتمد على تحليل البيانات الضخمة لكشف التجاوزات.

- تحصين السياسة النقدية: من الضروري العمل على بناء احتياطي أجنبي يعادل واردات ستة أشهر عبر اتفاقيات تبادل عملات مع شركاء دوليين، بهدف دعم الليرة وتثبيت سعر الصرف.

- تشجيع استخدام القنوات الرسمية للتحويلات: خفض الرسوم المفروضة على التحويلات الرسمية إلى 1% فقط، مقابل ما يتراوح بين 3 إلى 5% في السوق السوداء، لتحفيز المغتربين على الابتعاد عن الشبكات الموازية.

- شراكات استراتيجية لإعادة الرسملة: إطلاق برنامج تمويلي بقيمة 500 مليون دولار بمساندة البنك الدولي وبنك الاستثمار الأوروبي، يهدف إلى ضخ السيولة في المصارف المحلية وتوسيع شبكة فروعها.

هذه الإجراءات لا تعد ترفا تنظيميا، بل ضرورة اقتصادية لضمان أن تتحول التحويلات المالية – وهي واحدة من آخر مصادر العملة الصعبة المتاحة – إلى أداة تنمية حقيقية، لا مجرد مسكن مؤقت لأزمات أعمق.

متى تتحول التحويلات إلى أداة تنمية حقيقية؟

رفع العقوبات فرصة، لكنه ليس علاجا سحريا، ومن دون إصلاحات جذرية تُعالج الاختلالات البنيوية، سيبقى الاقتصاد السوري عرضة للانكشاف والركود، فوجود منظومة مصرفية موثوقة سيساعد على الخروج من الأزمة المالية، مع ضرورة أن تترافق هذه المنظومة مع بنية تحتية رقمية متقدمة، تكون قادرة على استيعاب التحويلات وتحويلها من مجرد تدفقات نقدية إلى وقود فعلي للتنمية.

لا تكتمل جدوى التحويلات دون إطار مؤسسي يحسن من استخدامها، ويحولها إلى رأس مال مستدام، فسوريا أمام مفترق طرق: إما أن تُبنى جسور الثقة والمساءلة، أو أن تبقى هذه التحويلات مجرد مسكنات لألم اقتصادي مزمن.

كلام جميل مدعوم بالأرقام الرسمية الدولية.

لم تتطرق المقالة لموضوع حجز الرساميل بالبنوك و منع حرية التحويلات و المسحوبات و أثرها على ما يحدث ماليا و إقتصاديا، و إيقاف القروض الصغيرة الزراعية و الصناعية.